O amigo Vittorio me fez uma pergunta e fiquei de responder 🙂

Como aqui no blog ninguém fica sem resposta, tendo ele participado ativamente o dia todo e feito contatos com os RIs, resolvi fazer esta pequena homenagem à você!

Sintam-se todos representados, ok?

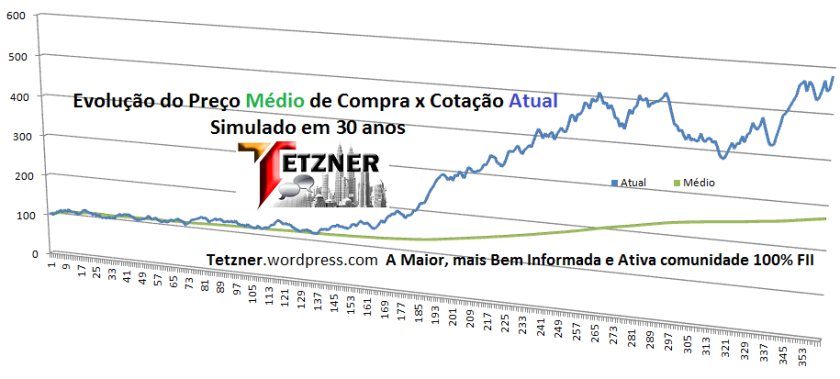

A imagem acima compara o Preço Atual da cotação (em azul) de um FII hipotético ao longo de 10 anos, com o Preço Médio de Compra (em verde) de um comprador mensal regular que adquire sempre a mesma quantidade.

Bem simples mesmo e partindo da premissa que o FII tem um bom imóvel, bem localizado, com inquilinos de qualidade e será bem cuidado ao longo desses 30 anos.

Esse um caso extremo em que as compras são sempre do mesmo tamanho, então o lastro criado no passado vai manter a memória do preço médio.

Adorei esse estudo, muito obrigada!!!

CurtirCurtido por 1 pessoa

Pessoal . Não sei se aqui é o lugar certo.

Me desculpe a pergunta.

Mas onde consigo a data”ex” dos Fiis.?

Obrigado a todos

CurtirCurtir

jottaefy

a maioria ficou ex ontem, então sempre no último dia útil do mês 🙂

depois tem uma raspa de tacho do btg no 5o dia útil

pontualmente nas fichas tem o último rendimento atualizado pelos amigos assim que sai

CurtirCurtir

Ja deixei de ganhar rendimentos por ter comprado na data ex.:(

CurtirCurtir

Jottaefy

para receber a bolada dia 15 tinha de ter feito a compra ontem, agora só no final do mês rsrs

fora os da BTG (FEXC,BRCR,…) ainda tá em tempo

CurtirCurtir

Comprei mfii11 e brci11

CurtirCurtir

Será que alguém faz assim:?

Compra um Fii com data “com” e depois vende para comprar com data ex posterior a primeira compra.

Não sei se deu pra entender a pergunta

CurtirCurtir

Caracas deve ter gente que faz mas vai ter de encontrar comprador num preço que justifica o giro

CurtirCurtir

ahhh inclusive com direito a taquicardia qdo ele posta a renda trocada kkk (o Eduardo que o diga!) rsrs

CurtirCurtir

Já deixei de ganhar rendimentos por ter comprado na data ex.

Vou me atentar a isso.

CurtirCurtir

Lembra que desconta da cota, ok?

O mercado se encarrega do ajuste depois, a bolsa desconta e os cotistas corrigem rsrs

CurtirCurtir

Nunca reparei .

Só vejo o rendimento caindo na conta. Kkk

CurtirCurtir

abcp11

CurtirCurtir

e, gostei desse shopping pela localização e lojas e notícias de expansão das vias em rededor. comprei dele hj.

CurtirCurtir

Pessoal , quais os primeiros criterios que vcs avaliam para fazer aportes mensais em um fundo composto em carteira?

Com a alta dos juros meus aportes estao indo pra tesouro selic.

Obrigado a todos

CurtirCurtido por 2 pessoas

jottaefy

explica melhor o que é o fundo composto em carteira

é um FII dos que você já tem e vai fazer aportes?

alta dos juros?

curva do CDI futuro já inverteu há um tempinho, apesar da selic estar em 14,25% até a reunião de hoje a noite do COPOM manter ou mudar 🙂

CurtirCurtir

Qdo disse fundo é isso mesmo Tetzner um Fii

Alta dos juros. É porque 14.25 na minha humilde opinião é boa.

E creio que deve se mantido hoje na reunião do Copom.

CurtirCurtir

Contratos, m2 , fluxo de caixa futuro, custos operacionais .

Depois vem todas questão de curva de juros etc a qual acredito ser secundária ,primeiro vem fundamentos do mercado imobiliário local seguida da situação da macroeconomia.

O mercado é bem incoerente pois precifica um yield ajustando pela curva de juros , mas esquece do m2 contratos etc

Ai vemos estas quedas absurdas de 20% de um dia para outro: SPWT , NSlU , BRCR sendo que todos estes qualquer um minimamente informado sabia dos riscos ali contidos.

CurtirCurtido por 2 pessoas

valor fixo só cabe ser as cotas não ultrapassarem o valor fixo estipulado senão aí num dá mais nem para comprar…

CurtirCurtido por 2 pessoas

Sim Jose Manoel

se o aporte é de 1000 por mês para comprar digamos 10 cotas, vai conseguir até chegar em 100

depois vai precisar completar um tiquinho rs

CurtirCurtido por 1 pessoa

Vittorio

Veja que o conceito é de uma média que vai tentando se aproximar das compras mais recentes, porém carrega o histórico de tudo o que foi feito desde então.

No começo do simulado, de compras fixas, você tem o Médio e o Atual bem próximos… mas a medida que o tempo passa aumenta a diferença entre eles.

Como o ativo em questão é forte, a cotação atual segue subindo numa expressão matemática da prosperidade, enquanto que o valor acumulado “ancora” você na média histórica.

CurtirCurtido por 5 pessoas

A cotação atual é “bem doida” mesmo, por melhor que seja o ativo e o lastro, o mercado vai sempre ter surtos bipolares e hora achar não tão bom e noutros momentos, bom demais

CurtirCurtido por 2 pessoas

Se você parar para pensar e olhar toda a paisagem, esse ruídos de curto prazo, as oscilações de preço tornam-se “um detalhe” no longo prazo.

Mas para isso, lembre-se: não é Buy-n-Forget… tem de acompanhar e ver que o imóvel continua competitivo, ou que a carteira continua gerando valor ao longo dos anos.

CurtirCurtido por 2 pessoas

Teu foco vai ser um mínimo de tempo no ato mecânico de comprar e o restante em manter-se fiel ao seu perfil, à sua filosofia e à perseverança de comprar todo mês

CurtirCurtido por 2 pessoas

Quem olhou bem a imagem acima percebeu uma coisa que fiz de propósito… o que é?

Olha de novo atentamente e repara bem no comportamento da linha verde

CurtirCurtido por 1 pessoa

Se você não trabalhar os aportes, a evolução fica lastreada na posição.

Alguns amigos melhoraram um pouco isso, nessa imagem acima o aporte é fixo mas a turma traz “dinheiro novo” todo mês para os aportes e reinveste a renda.

Mas então como fica a figura?

CurtirCurtido por 1 pessoa

Depende…

Se você começar com salário de estagiário e mercado em baixa, depois com diretor presidente em vários anos de um pico de ciclo, o espaçamento entre as linhas vai reduzir

Você comprou mais em momentos onde o preço estava na média mais alto; o contrário vai potencializar a diferença e aumentar o espaço entre as linhas

CurtirCurtido por 1 pessoa

Ai entra a questão da bola de cristal, de não saber onde é o topo e onde é o fundo, se está caro ou barato… ok tranquilo, volta ao básico e compra sempre com o reinvestimento da renda, segue trabalhando e acumulando.

O tempo passa, o salário aumenta e os aportes também, assim como os preços das cotas; vira uma corrida maluca mas lembra que a renda valoriza com o aumento das cotas, em tese por repasses de inflação ou maior faturamento com aluguéis revisionados

CurtirCurtido por 2 pessoas

Seu foco no começo é o trabalho, ao longo do tempo a renda passiva aumenta e em alguns anos ela passa a ativa.

Ou porque você progrediu muito e passou ate um salário maior, comprando mais cotas e gerando mais renda… ou porque o bolo cresceu e com isso as “fatias” aumentaram também.

CurtirCurtido por 1 pessoa

Aqui uma outra simulação, como aportes variáveis e reinvestimento da renda

CurtirCurtido por 2 pessoas

Esse gráfico, é na minha opinião oque mais se aproxima da realidade dos que fazem aportes mensais, tende a se parecer com uma média móvel aritmética de longo período. Enquanto o ativo vai subindo ela vai acompanhando por baixo, e quando o ativo vem caindo a média vem por cima acompanhando!

CurtirCurtido por 2 pessoas

Notaram algo diferente agora??

De novo, olha a linha verde… veja como o aporte afeta o carregamento da posição ao longo do tempo e aproxima as linhas….

CurtirCurtido por 1 pessoa

Essa imagem reflete bem a situação dos últimos anos de que aportou em FIIs

Tivemos momentos de queda consecutivos e um período de cotações abaixo dos preços médios

E agora estamos vivenciando a fase em que as cotações subiram acima dos médios de carregamento

CurtirCurtir

de novo:

esta imagem difere daquela no topo porque o aporte é variável e consideramos o reinvestimento

quanto mais tempo, maior a renda passiva, maiores são as disponibilidades mensais e com a evolução de sua atividade os salários crescem ou faturamento do negócio aumenta

CurtirCurtido por 2 pessoas

Espero que tenham gostado 🙂

Dúvidas e considerações?

Senta o dedo!

CurtirCurtido por 1 pessoa

Fantástico, Tetzner!!!

Até lembrei do velho Baroni e da sua teoria dos aportes regulares e estudo constante sobre os fundamentos, que não podiam ser deixados de lado, nunca.

Tudo faz sentido, a mágica dos aportes regulares é que nos momentos de crise, vc sempre compra mais cotas, aumentando a participação e diminuindo o seu PM. Nos momentos de euforia a quantidade de cotas adquiridas é menor, porém os rendimentos mensais e a valorização patrimonial são maiores.

Parabéns a vc e ao Vittorio pelo ótimo exercício proposto!!!

Abraços e bons investimentos

CurtirCurtido por 3 pessoas

Olá Tetzner.

Acredito que a estratégia dos aportes regulares e preço médio pressupõe fundamentalmente que:

1 – você vai encontrar ativos que terão fundamentos sólidos por vários anos, para que dê tempo do gráfico “acontecer”;

2 – você vai ter essa disponibilidade de tempo. Quanto vai demorar? E quem é que sabe? Este tempo é indeterminado, e cada vez que você escolhe mal um ativo ou um ativo deixa de ser bom, você dá bons passos atrás na sua curva = mais necessidade de tempo; O tempo que os ativos de uma carteira precisam para performar pode ser muito diferente daquele que se imagina quando a decisão de investir para o longo prazo é feita.

3 – você vai ter a disciplina de continuar agindo na estratégia, com a certeza (quase fé…) de que ela vai funcionar. Alguns indícios apontam (como o seu gráfico com um FII hipotético) que esta estratégia pode funcionar, mas vai funcionar agora que está na sua vez? Daqui a alguns bons anos todos saberemos a resposta, e tomara que ela seja positiva.

O fator tempo em uma estratégia de longo prazo é o mais determinante e o menos conhecido. Nenhum de nós sabe quanto tempo disponível ainda tem, e nenhum de nós pode prever quanto tempo uma carteira precisa para trazer os resultados desejados. Há um componente de fatalidade aqui.

Então, partir para uma estratégia de LP com aportes regulares, a mercado porque se quer fazer preço médio, é contar que se vai ter tempo para que tudo funcione, mas o tempo é um fator absolutamente desconhecido. Se no LP tudo tende a se alinhar como mostrado no gráfico teórico, é preciso ter consciência que uma estratégia assim pode ser muito mais arriscada do que parece, porque ela precisa de tempo, mas ninguém sabe de quanto.

Ainda assim, a estratégia de LP com aportes regulares em ativos de valor para mim, fazendo preço médio, é a que eu tenho praticado desde 2010 todos os meses sem falta, com FII’s e com ações. Parece estar funcionando.

CurtirCurtido por 3 pessoas

Discordo de alguns pontos, João.

Nem sempre sair de um ativo é algo traumático, que vai te atrasar. Aqui mesmo no fórum já vi relatos de pessoas que saíram de FII por terem perdido o valor, realocarem em outros ativos e estarem crescendo bem mais que antes. Muita gente fica em ativo por pura teimosia, e faz é evoluir ao sair dele e ir pra outro (mesmo que tenha perdido numericamente no ato da troca, no decorrer do tempo isso pode ser superado, de acordo com a qualidade da transição).

E não precisar esperar pra ver se dá certo, não é uma aposta.

Aí que está a beleza dos FII: aporte num mês, e no outro você já tem uma renda passiva. Se for numa RF de longo prazo ou ação esperando valorização patrimonial, até que vai, mas nos FIIs, o retorno é bem mais perceptível e frequente.

E o componente de fatalidade existe pra todos os prazos, longo, médico, curto, curtíssimo…e fatalidade pode acontecer hoje, e aí?

Vai agir baseado nisso?

Todo mês eu aporto, e todo mês minha renda passiva aumenta. Todo mês estou um pouco mais livre, principalmente psicologicamente. Já posso usufruir dessa renda passiva, já paga algumas contas ou uma viagem, só não uso mesmo porque não quero, mas posso.

A beleza dos investimentos, em minha opinião, é ir dormir mais tranquilo, é saber que cada dia/mês que passa, você está mais independente.

Já me faz bem, me deixa tranquilo, me deixa um pouco independente todo mês, posso arcar de boa uma emergência ou algum imprevisto, ou seja, vejo nitidamente que funciona, não estou torcendo pra dar certo nem tenho fé que vai dar, acho isso super estranho.

Pra ter uma ideia, se absolutamente tudo der errado em meu trabalho e eu não ganhar mais um tostão da minha profissão, já não passo mais fome e me manteria num kitnet, numa vida beeem simples, claro, mas me manteria. E não no prazo ou no médio prazo, mas hoje. Amanhã. Mês que vem…

Ver o dinheiro trabalhando pra mim, e me dando frutos todo mês, me dá uma baita paz e tranquilidade.

S2 FII ❤

CurtirCurtido por 3 pessoas

e ai tetzner, a melhor estratégia seria comprar sempre a mesma quantidade de cotas ou o mesmo valor financeiro ?

se nas cotas o valor vai variar conforme o preço das cotas, no valor fixo mensal vai variar a quantidade de cotas. aí vai variar a quantidade de valores a serem recebidos mensalmente. …. e aí ???? 😦

CurtirCurtido por 1 pessoa

José Manoel

a melhor estratégia é sempre aquela que está alinhada ao seu perfil e a sua realidade 🙂

se encarar como uma “previdência” um valor fixo em R$ ou em Cotas, vai ajustando ao longo dos anos pela inflação

CurtirCurtido por 1 pessoa

Imagine que você vai comprar sempre 1 cota ou sempre 100

o problema do valor é que vai dar fração e se a cota for a 100,01 já não vai comprar rs

a gente tenta buscar algo fixo e previsível porque se sente mais confortável, mas nunca se esqueça que é Renda Variável 🙂

CurtirCurtido por 1 pessoa

Show de post!

Um dos melhores que já li nesse blog.

Pra mim, as duas coisas que mais me marcaram são:

1- Deixe o tempo agir

2- Coloque sua grana em FIIs de valor, bons, bem localizados e bem administrados

CurtirCurtido por 4 pessoas